Топ 3 новини, които могат да променят крипто пазара още този месец

Септември може и да изглежда сравнително „плосък“ откъм ценово движение на крипто пазара…

Но зад кулисите се трупа инерция, която може да даде мощен тласък през Q4.

Ето трите основни новини, които наливат масло в огъня днес:

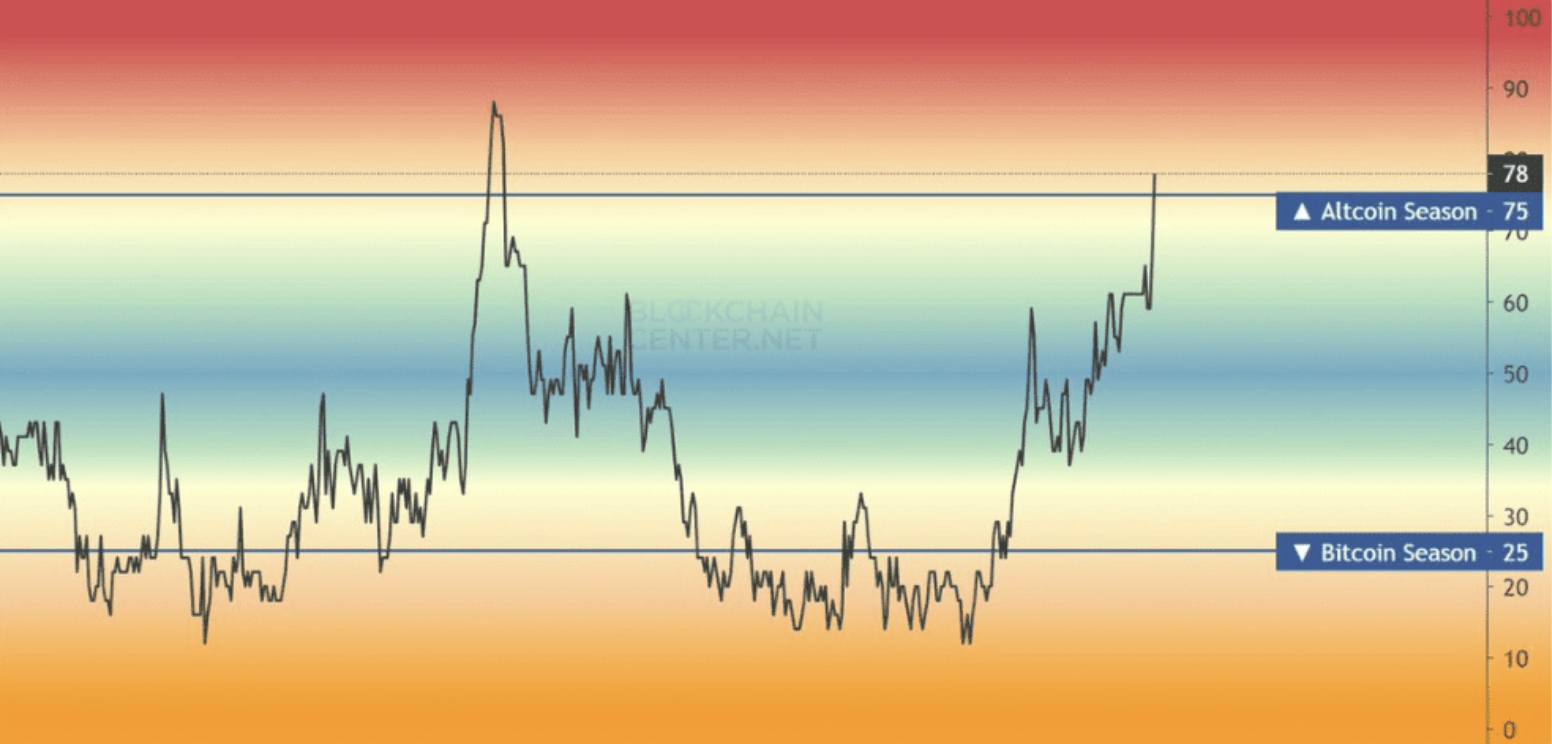

Alt season е тук (на теория)

75% от топ 50 криптовалути по пазарна капитализация са се представили по-добре от Bitcoin за последните 90 дни. Това означава, че официално сме в alt season.

⚠️ Важно уточнение: това „превключване“ се дължи най-вече на факта, че BTC леко се понижи, докато алтовете останаха стабилни.

Истинските експлозивни печалби обаче идват, когато и BTC, и алтовете растат – но вторите го правят по-бързо.

Мемкойните влизат в TradFi

От днес XRP, DOGE, BONK и TRUMP ще бъдат достъпни за инвеститорите на регулирани борси в САЩ. Това означава свеж приток на капитали от традиционните финанси.

Ще е достатъчно ли това, за да поддържа импулса на alt season? Много вероятно.

Forward Industries събра $1.65 млрд.

Forward Industries приключи финансирането си, събирайки $1.65 млрд. за изграждане на Solana портфейл. Следващата стъпка е покупка на още по-голямо количество SOL - ход, който може да повлияе директно на цената и ликвидността в мрежата.

Бонус: CPI данните

Днешното излизане на данните за инфлацията (CPI) съвпадна с пазарните очаквания, което дава на ФЕД още един повод да намали лихвите този месец.

Но нека погледнем и тъмната страна: DATs и дългосрочните рискове 🥴

Все повече компании започват да следват модела Digital Asset Treasuries (DATs) – събират капитал и купуват крипто за корпоративните си баланси.

Примери от последния месец:

- Forward Industries (Solana)

- Eightco Holdings (Worldcoin)

- Sonnet BioTherapeutics (Hyperliquid)

- CleanCore Solutions (Dogecoin)

- CaliberCos (Chainlink)

🔄 Проблемът? Често тези компании влизат на пазара с голям „пъмп“ и след това следва рязък спад – "rip n’ dip".

Как може да възникне риск?

Много DATs финансират покупките си чрез дългосрочни конвертируеми облигации. Те работят така:

- Инвеститорите купуват облигации за 5 години

- Получават лихва

- Ако акциите се повишат – взимат акции

- Ако не – компанията трябва да върне парите кеш

И тук е уловката: ако токенът не върви добре, DAT трябва да продава активи, за да върне пари. Това създава низходяща спирала:

1. Продажби на токена → цена пада

2. Балансът на компанията се свива → акциите падат

3. Повече инвеститори искат кеш → още продажби

В най-лошия сценарий това може да удари не само конкретния токен, а и други DATs, които държат същия актив.

Какво да гледаме?

- DATs, които държат активи с доказана история на растеж (5+ години)

- Екипи с репутация и достъп до финансиране при нужда

- Примери: Michael Saylor / MSTR, Tom Lee / BMNR, Mike Novogratz / FORD

Пазарът може и да не е експлодирал още, но напрежението и новините показват, че предстои интересен Q4.

Алт сезонът набира инерция, мемкойните пробиват в традиционните финанси, а институционалният интерес към крипто нараства.

❓ Въпросът е: ще се окажат ли DATs катализатор за следващия ръст… или потенциална слабост на пазара?

👉 Сподели мнението си в нашата Telegram група